Régimen Simplificado de Confianza para Personas Físicas, RESICON

Cozumel, Q Roo. Septiembre 21, 2021

Por C. P. Antonio Meléndez

Régimen de Simplificado de Confianza.

El día 08 de septiembre de 2021 la Secretaría de Hacienda y Crédito Público presentó la iniciativa del Proyecto de Decreto por el que se reforman, adicionan y derogan diversas disposiciones fiscales, en donde destacaremos la adición de un nuevo régimen para personas físicas y morales.

Los puntos principales, aplicables a Personas Físicas, son:

- Aplica a PF que realizan actividades empresariales, cuyos ingresos no excedan de 3’500,000.00 pesos

- El SAT calculará los pagos provisionales, en base a los CFDi emitidos por el contribuyente.

- De acuerdo al nivel de ingresos, se aplicará la tasa del Impuesto Sobre la Renta.

- Se establecen motivos de salida del régimen y restricción del CSD.

¿Régimen Simplificado de Confianza para personas físicas, a quien se les aplica?

en la exposición de motivos del Proyecto de Decreto, señala que este régimen será aplicable a los regímenes actuales en donde tributan las personas físicas que realizan actividades, como:

- Actividades Empresariales y Profesionales,

- Régimen de Incorporación Fiscal,

- Arrendamiento,

- Actividades Agrícolas Ganaderas, Silvícolas y Pesqueras y

- Plataformas Tecnológicas,

- además de la tributación a través de los Coordinados,

Cuyos ingresos no excedan de 3’500,000.00 pesos en el ejercicio inmediato anterior, así como también para aquellos contribuyentes que estimen que no van a rebasar el citado monto.

Utilizará los CFDi como eje principal para la automatización del cálculo y disminuir la carga administrativa.

¿Y mis declaraciones provisionales?

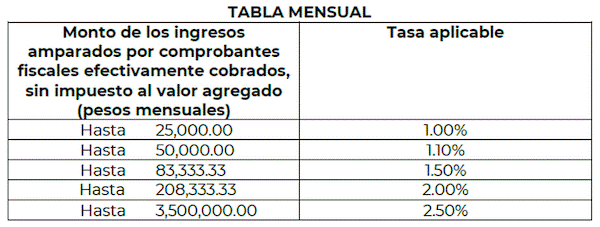

Los contribuyentes calcularán y pagarán el impuesto en forma mensual a más tardar el día 17 del mes inmediato posterior a aquél al que corresponda el pago.

Se determinarán los pagos mensuales considerando el total de los ingresos que perciban y estos estén soportados por los comprobantes fiscales digitales por Internet efectivamente cobrados, Sin deducción alguna y sin incluir el impuesto al valor agregado, considerando la siguiente tabla:

Se podrá aplicar lo dispuesto en este régimen cuando además obtengan ingresos por sueldos y salarios e intereses, siempre que el total de los ingresos obtenidos en el ejercicio inmediato anterior por las actividades mencionadas, en su conjunto, no excedan de los 3’500,000.00 pesos

Tratándose de contribuyentes que hayan excedido el monto de 3’500,000.00 pesos podrán volver a tributar en este régimen, siempre que los ingresos obtenidos en el ejercicio inmediato anterior a aquél de que se trate no excedan de dicha cantidad, y hayan estado al corriente en el cumplimiento de sus obligaciones fiscales.

¿Qué pasa con la Declaración anual?

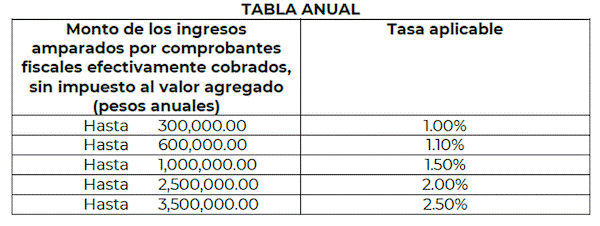

Los contribuyentes están obligados a presentar su declaración anual en el mes de abril del año siguiente al que corresponda la declaración, considerando el total de los ingresos que perciban por las actividades a que se refiere este régimen en el ejercicio y estén amparados por los comprobantes fiscales digitales por Internet efectivamente cobrados, sin incluir el impuesto al valor agregado, y sin aplicar deducción alguna, conforme a la siguiente tabla, según el proyecto de Decreto:

Podrán disminuir a la cantidad que resulte, el impuesto sobre la renta pagado en las declaraciones mensuales y, en su caso, el impuesto que les retuvieron.

¿Se debe seguir solicitando los Comprobantes Fiscales Digitales por Internet? de los gastos, pagos de servicios y la adquisición de bienes o del uso o goce temporal de bienes.

La respuesta es: Si, se debe seguir recabando las facturas de todos los pagos de servicios y la adquisición de bienes o del uso o goce temporal de bienes que se realicen para la obtención de ingresos por la actividad, para efectos de determinar la renta gravable para el cálculo de la PTU.

Además, para efectos de IVA e IEPS, se debe tener los comprobantes fiscales digitales que contengan desglosado el impuesto pagado, para acreditarlo contra el impuesto trasladado.

¿Quiénes no pueden formar parte del RESICON?

De acuerdo con el proyecto de Decreto: no podrán formar parte de este régimen las personas físicas en los supuestos siguientes:

- Sean socios, accionistas o integrantes de personas morales o cuando sean partes relacionadas.

- Sean residentes en el extranjero que tengan uno o varios establecimientos permanentes en el país.

- Cuenten con ingresos sujetos a regímenes fiscales preferentes.

- Perciban los ingresos a que se refieren las fracciones III, IV, V y VI del artículo 94 de Ley de ISR. (honorarios a miembros de consejos directivos, de vigilancia, consultivos o de cualquier otra índole, así como, honorarios a administradores, comisarios y gerentes generales. Los honorarios a personas que presten servicios preponderantemente a un prestatario, siempre que los mismos se lleven a cabo en las instalaciones de este último. Y los honorarios que perciban las personas físicas de personas morales o personas físicas con actividades empresariales a las que presten servicios personales independientes, cuando comuniquen por escrito al prestatario que optan por pagar el impuesto en los términos de este capítulo).

¡¡¡OJO!!! No podrán regresar a dicho Régimen por el incumplimiento de sus obligaciones fiscales.

Cuando la autoridad detecte que el contribuyente percibió ingresos sin emitir los comprobantes fiscales correspondientes, que omitan tres o más pagos mensuales en un año calendario consecutivos o no, o bien, no presentar su declaración anual, dicho contribuyente dejará de tributar en este régimen y se les podrá restringir de manera temporal los certificados.

CONCLUSIONES

Tenemos que esperar la publicación de las reformas fiscales, sin embargo, es importante que a partir de ahora analice su situación fiscal con su profesional contable para tomar una decisión que no implique para usted un incremento de impuestos.

Contamos con amplia experiencia y podemos asesorarle en el tema.

ANTONIO MELENDEZ UC

Contador y Consultor Fiscal

contabilidad@asesoriascozumel.com

Contacto:

![]() 𝐖𝐡𝐚𝐭𝐬𝐀𝐩𝐩 wa.me/5219878780978

𝐖𝐡𝐚𝐭𝐬𝐀𝐩𝐩 wa.me/5219878780978

![]() 𝐓𝐞𝐥𝐞𝐠𝐫𝐚𝐦 t.me/AsesoriasCozumel

𝐓𝐞𝐥𝐞𝐠𝐫𝐚𝐦 t.me/AsesoriasCozumel

![]() 𝐌𝐞𝐬𝐬𝐞𝐧𝐠𝐞𝐫 m.me/AsesoriasCzm

𝐌𝐞𝐬𝐬𝐞𝐧𝐠𝐞𝐫 m.me/AsesoriasCzm

![]() contacto@asesoriascozumel.com

contacto@asesoriascozumel.com